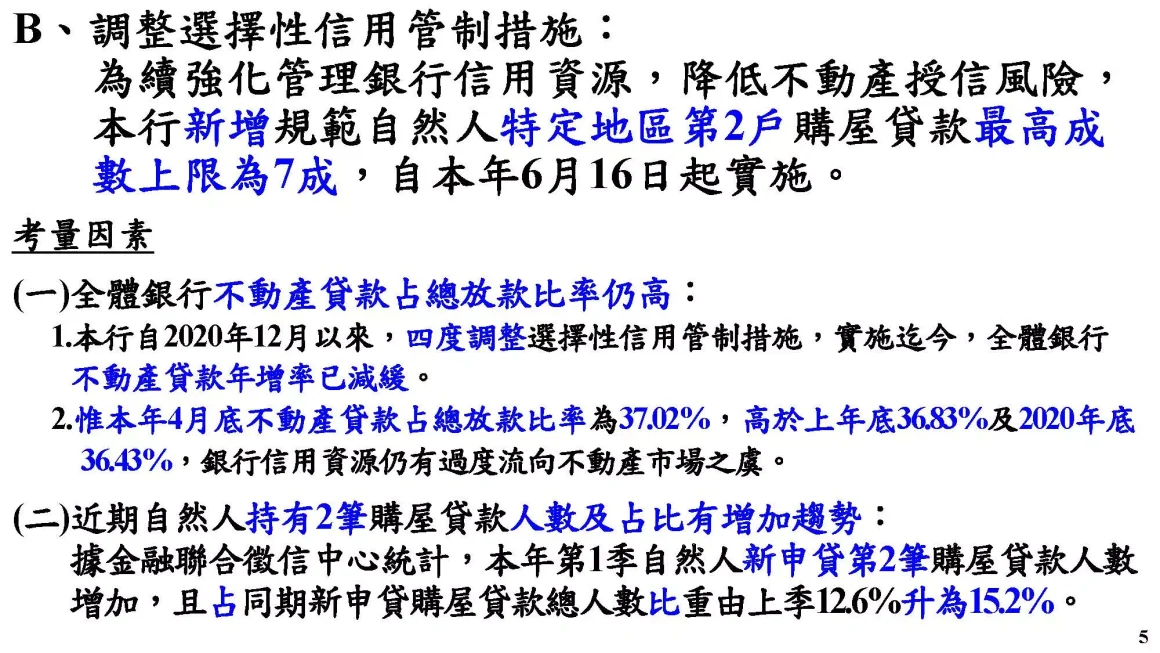

央行在6月15日又再度對特定地區第二屋貸款限縮,主因是「金融聯合徵信中心統計,本年第1季自然人新申貸第2筆購屋貸款人數增加,且占同期新申貸購屋貸款總人數比重由上季12.6%升為15.2%。」,這次管制的地區主要是持有第2筆購屋貸款數較多的區域,那有些媒體會將此次的貸款限縮視為打房的政策,但…說真的,這次政策來的又急又快,完全沒有反應的時間,立刻上路的做法,房還沒打到卻先打到準備換屋的族群。

延伸閱讀:

▎央行對房市選擇性信用管制歷史

央行自2020年12月第一次實施「房市選擇性信用管制」以來,迄自2023年6月已經實施第五次信用管制,管制的主要目的為了「促進金融穩定及健全業務」,主要管控資金不要過度的流向不動產,而且每次實施都殺的大家措手不及,完全沒有想讓銀行或買方反應的時間。

1.央行對房市第一波選擇信用管制(2020年12月)

第一次的信用管制說真的,來的又兇又猛,12月7日宣布12月8日就實施,基本上沒啥讓人緩衝的時間,第一次信用管制主打四大政策:

1-1.新增公司法人購置住宅貸款限制:

第一戶貸款最高貸款成數為6成,第二戶(含)以上貸款,最高貸款成數為房貸5成,都沒有房貸寬限期。

1-2.新增全國自然人第三戶(含)以上購置住宅貸款限制:

最高貸款成數為房貸6成,沒有寬限期。

1-3.新增借款人購買都市計畫劃定的住宅區及商業區土地貸款限制:

應該檢附具體興建計畫,最高貸款成數為6成5,並保留其中1成等動工後使得撥貸。

1-4.新增餘屋貸款限制:

最高貸款成數為5成。

2.央行對房市第二波選擇信用管制(2021年3月)

2021年3月18日,央行第二次加碼力道,總裁楊金龍指出,考量因素有二,包括銀行不動產貸款增幅仍大,以及為避免過多信用資源流向不動產市場,進一步控管金融機構不動產授信風險,四大政策不變,但更加限縮:

2-1.全國公司法人購置住宅貸款,不論是第一戶、第二戶,最高成數一律降至4成,且無寬限期。

2-2.全國自然人第三戶(含)以上購置住宅貸款限制,縮至5.5成,同時新增第四戶以上房貸限貸5成規定,均無寬限期。

2-3.無房貸或已有二戶以下者,購置高價住宅的貸款成數縮至5.5成;已有三戶以上貸者,貸款成數降至4成,均無寬限期。

2-4.新增工業區閒置土地抵押貸款規範,最高限貸5.5成。

3.央行對房市第三波選擇信用管制(2021年9月)

2021年9月23日,中央銀行於第3季理監事會議表示,考量銀行不動產貸款增幅仍大為了避免過多信用資源流向不動產市場,針對房市管制再次出手、加碼選擇性信用管制,央行總裁楊金龍指出,此次新增規範自然人特定地區第2戶購屋貸款不得有寬限期方面,是為了提醒民眾注意財務槓桿。

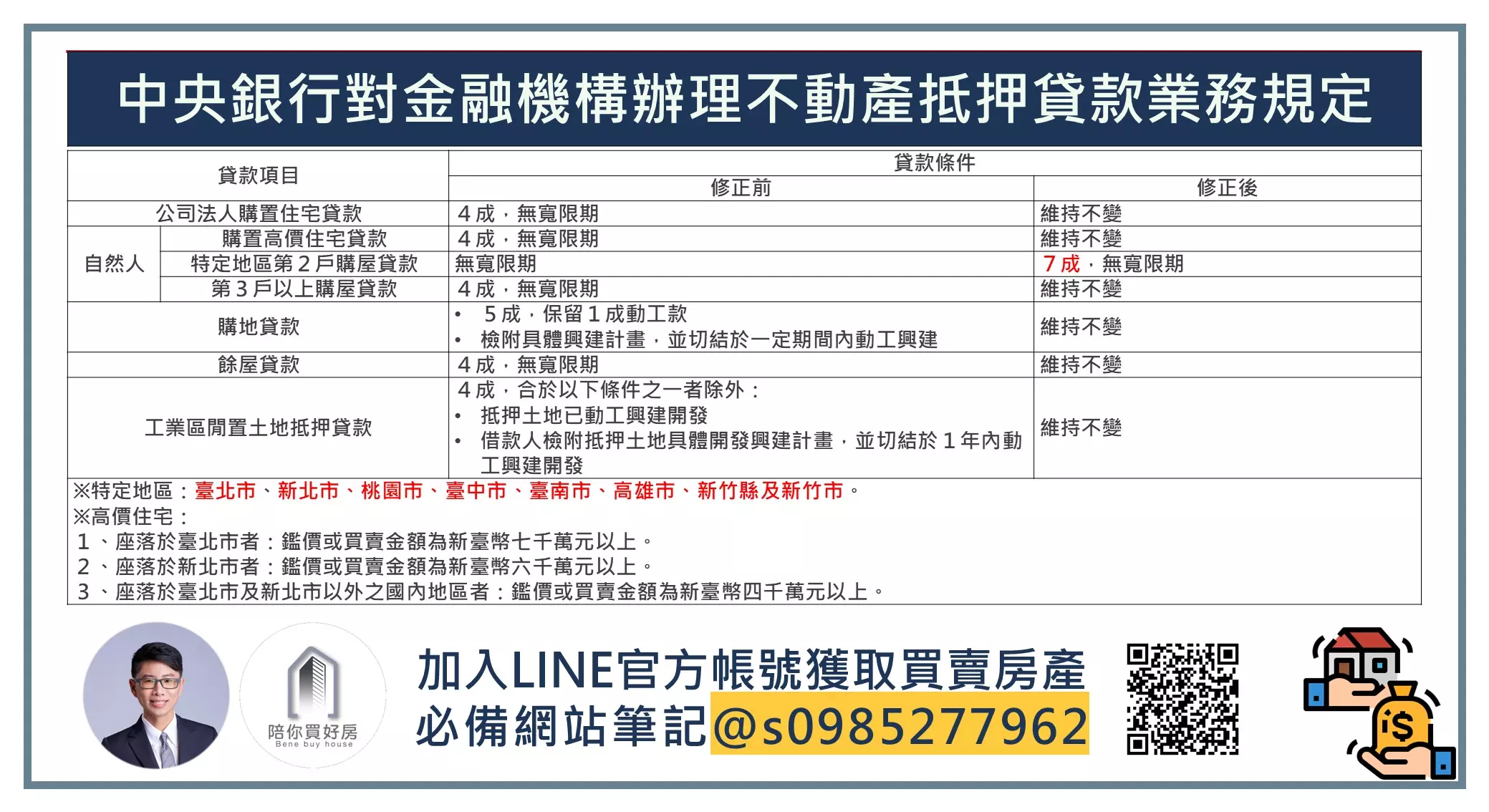

3-1.新增規範自然人特定地區第二戶購屋貸款不得有寬限期:特定地區包括台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣及新竹市。

3-2.調降購地貸款最高成數為6成。

3-3.調降工業區閒置土地抵押貸款最高成數為5成,並明定工業區閒置土地抵押貸款規範措施除外條款之「一定期間」為一年。

4.央行對房市第四波選擇信用管制(2021年12月)

2021年12月16日,中央銀行召開第四季理監事會議,考量央行自去年12月以來,三度調整選擇性信用管制措施,全體銀行不動產貸款集中度仍高,因此決定再次加碼房市管控,並自17日起實施。

4-1.自然人購置高價住宅貸款及第三戶(含)以上購屋貸款最高成數一律降為4成。

4-2.購地貸款最高成數降為5成,保留1成動工款,並要求借款人切結於一定期間內動工興建。

4-3.餘屋貸款最高成數降為4成。

4-4.工業區閒置土地抵押貸款最高成數降為4成。

5.央行對房市第五波選擇信用管制(2023年6月)

5-1.特定地區第2戶購屋貸款,最高成數降為7成。

5-2.特定地區包括台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣及新竹市。

▎央行對房市選擇性信用管制影響哪幾種人(已有新措施)

本次央行對房市選擇性信用管制,幾乎影響要在「特定地區」購買第二戶(註1)不動產的買方,在自備款不足且又借不到的狀況下,基本上只能選擇先賣後買的方式,但如果你非單身的狀態下,還是有一些方式可以解決第二戶貸款成數7成的限制。

如果金融機構向財團法人金融聯合徵信中心(下稱聯徵中心)辦理歸戶查詢,自然人名下有1戶以房屋為抵押之擔保放款,且資金用途代號為「1」者(購置不動產) (簡稱「房貸」),或經金融機構確認其貸款資金之實際用途均為「購置不動產」者,此名自然人要在購買第2戶不動產,就會被認定為第二戶進而受到限制。

簡單說就是你名下不能有「有貸款」的不動產,若有在這些「特定地區」購房,都會受到限制。

1.單身名下有房貸在「特定地區」的換屋族

本次央行選擇性信用管制對單身名下有房貸的換屋族影響最大,能解套方法幾乎沒有,單身貴族榮獲本次信用管制最大受害者,只剩下跟親友借款或信貸「過水」的方式(註2)比較有機會解套。

增貸資金或信貸先「過水」去買房的方式,是屬於比較偏門的方式,但說真的,如果政府真的要查金流,調閱與你往來的所有金融機構,拼拼湊湊下,小白相信還是查得出來你的金流最後跑去哪裡。

2.夫或妻名下有房貸在「特定地區」的換屋族

夫或妻名下有房貸的換屋族,會比單身名下有房貸的換屋族多了一個人可以用,就是你的配偶,如果你的配偶沒有有房貸的不動產在名下,就可以將換屋的不動產購買在配偶名下,這樣就可以避開在「特定地區」換屋的限制。

不過這個要在夫妻薪資收入均不錯的狀態下,對多數的換屋族來說,第二戶多半會購入較較大的不動產,這時候還款能力就變得相對重要,不過如果萬一人況不佳,還是能用「保人」的方式來進行貸款成數的輔助。

延伸閱讀:

➤房屋貸款要怎麼規劃才能成數高又利率低呢?【陪你買好房|好房筆記本】

3.夫妻各持分二分之一不動產在「特定地區」有房貸的換屋族

夫妻各持分二分之一不動產在「特定地區」有房貸的換屋族,在換屋前一定要將先將名下1/2不動產用贈與的方式過到承貸人名下,接著在用項次2的方式去進行換屋的動作,將換屋的不動產買在非承貸人的名下。

▎信用管制的注意事項

這次的信用管制真的來的又急又兇,很多自住換屋族買方都來不及反應,雖然央行想打得是投機及短期槓桿開太高的投資客,但自住需求仍是這個市場最大宗的買方,掃到颱風尾真的難免,針對這樣的狀況有跟代書及銀行界的朋友閒聊了一些方案,但都沒有比較好的作法,不然就是得走偏門的方式,以下提供一些「無用」的解法及灰色地帶的做法分析。

1.二順位房貸、綠能家電貸款、裝潢貸款

這部份僅有我跟代書及部分銀行承辦討論的結論,讀者若有銀行消金承辦覺得這段論述有誤或與事實不符,歡迎私訊小白告知與指教,以下的這些貸款及作法,都是違反本次管制中的「另以其他貸款名目,額外增加貸款金額」,而且在資金用途不符時,還有可能被銀行追回貸款(金管檢銀字第1000154032號)

1-1.二順位房貸:

這作法我跟代書討論過,一致認為沒辦法,因為二順位房貸還是房貸的代號,一定會受限。

1-2.綠能家電貸款:

綠能家電看起來是比較能鑽的漏洞,主要是有些家電可以移來移去,但如果銀行要追蹤資金流向有無流入第二屋,承貸人有舉證之責,所以不能移動的家電就變得不這麼適用。

1-3.修繕貸款:

修繕貸款的名目同上,銀行也會追蹤資金流向有無流入第二屋。

2.購屋後再進行增(增)貸受限制的成數

自撥款日起,可以辦理轉,以及原貸金額未達受限貸款成數上限差額之部分辦理增貸,且借款人應切結增貸資金用途非流向購買受本規定限制貸款條件之各項不動產,白話文講就是你可以轉帶,但增貸就別想了,增貸一樣最高也是七成,總結:不管你怎麼轉貸怎麼增貸,就還是不能超過原先貸款金額(7成)的限制。

3.信貸「過水」補足一成房貸頭期款

用信貸或是第一間房增貸去補足第二間房不足的頭期款,這個是確定不行的,因為這部份銀行一定會追蹤資金流向,只要任何資金流入第二屋,就會立刻收回貸款,那坊間會流傳一些「過水」的方式,將資金轉存到親友的戶頭,或是去做投資後,再轉回來,但這樣的做法一樣是高風險的作法,因為政府若真的要查,拼拼湊湊依舊有辦法查得出來,偏門的方式少用為上,如果可以別用最好。

▎央行貸款信用管制的QA整理

小白從央行的「自然人特定地區第2戶購屋貸款」問與答中,整理QA比較多人想了解的部份,並盡量以白話文的方式進行說明,上面附上央行的網頁連結,若讀者對內容有進一步的了解,歡迎到央行網站的網頁做進一步的查閱。

1.公務員名下有1戶不動產且有貸款,申請築巢優利貸其擔保品坐落於特定地區,受信用管制是否受影響?

是,公務員人的專案貸款在本次信用管制中有受限制。

2.自然人名下有貸款之不動已售出,但未完成移轉登記,本次購屋可否排除本規定?

否,不得排除,一定要等到移轉登記完成。

3.自然人申辦特定地區第2戶購屋貸款,名下不動產房貸房貸已清償,但沒有去辦理塗銷,是否排除本規定之適用?

是,經承貸金融機構查證屬實者,可排除本規定之適用。

4.借款人於規定實施前已辦理特定地區第2戶購屋貸款,想要再辦理屆期續貸或屆期轉貸,貸款條件是否應按本規定辦理?

是。如原貸餘額高於本規定貸款成數上限,其差額部分得給予最長1年之調整期,請逕洽承貸金融機構協商償還方式。

5.自然人名下經查詢無「房貸」,但想同時申辦2戶以上之特定地區購屋貸款,是否須適用本規定之限制?

是。借款人同時申辦2戶以上(含具複數產權之連戶打通或透天厝等情形在內)之購屋貸款者,僅其中1戶貸款條件不受本規定限制,其餘戶數之特定地區購屋貸款,均須適用本規定。

6.自然人申辦購置特定地區第2戶購屋貸款,金融機構可否以增提其他擔保品方式增加貸款金額?

否。金融機構以增提擔保品方式額外增加貸款金額,即屬本規定「另以其他貸款名目,額外增加貸款金額」之情形。

7.第2戶撥款後是否能辦理轉(增)貸將不足八成的1成貸款回來嗎?

否,自撥款日後辦理增貸或轉貸者,僅得就已還款金額辦理轉(增)貸(一樣無法超過7成),且需切結增貸資金用途非流向購買受限制貸款條件之各項不動產。

▎央行選擇性信用管制規範對實際換屋者之協處措施

7月10日央行針對實際換屋者有發布最新的協處措施,因6月16日信用管制實施以來,仍有部分先買後賣之換屋族,反映對其造成換屋資金壓力。為達成本行本次信用管制目的,並兼顧實際換屋者之資金需求,本行經與多家主要銀行研商,提供下列協處措施:

1.協處措施適用對象

1-1.自然人名下已有1戶房貸,主張其因有實際換屋需求,擬申辦特定地區第2戶購屋貸款者。

1-2.自112年6月16日起申辦之貸款案件均可適用。

2.協處措施之內容

上述協處措施適用對象經與承貸金融機構切結約定下列事項者,得不受本行規定貸款成數上限7成之限制:

2-1.借款人應於特定地區第2戶購屋貸款撥款後1年內,將第1戶房貸擔保品出售及完成產權移轉登記,且清償債務並塗銷第1戶房貸之抵押權,以及不得以轉貸等方式規避上開事項。

2-2.借款人違反切結事項之不利違約效果,包括:立即收回貸款成數差額;追溯自撥款日起,按貸款餘額計收罰息;加收以轉貸等方式規避切結事項之違約金。

延伸閱讀:

▎小白的建議

央行自2020年開始,迄今已經是央行第五次對銀行房貸貸款的限制政策,央行的出發點是保護銀行體系並將低壞帳風險,雖然每次都會被媒體或外界將這樣的作法解讀為打房或打炒房政策,但這樣的政策跟房地合一稅相比,小白個人還是比較喜歡縮銀根的方式,比較不會造成市場疊價或將賣屋成本轉嫁的狀況。

至於央行為何連續五次出手縮銀根,小白個人覺得央行應是覺得這個方式有效,要再出現第六、七、八次的限縮政策機率蠻大的,且在未來1-2年(2024-2025年)要鬆綁,小白覺得也不太有機會,所以從今年開始要買房的人,一定要自己搞懂這些政策,不然就是真的要找一個懂法規或對新的政策、稅務有做功課的業務,不然買房的違約風險一定會大幅增加。